Creación de los bancos centrales, por Jorge Pérez

Nacen aquí los billetes. Y el endoso. Y los bancos centrales. Y las corridas bancarias. Y empiezan a pegar duro las devaluaciones de las monedas y las acciones. Y las burbujas bursátiles. Y, por lo tanto, surgen las complejas movidas financieras de los bancos para no perder plata.

Hemos revisado ya dos hitos en esta serie llamada Corta Historia de la Banca, que llevamos de la mano de Jorge Pérez Ramírez: el primero es el nacimiento de la banca contemporánea en la época medieval: el segundo es la integración de América al circuito de comercio global, lo que llevó a otras dimensiones, literalmente, la cantidad de recursos que se necesitaban en cada emprendimiento comercial (y el nacimiento de las sociedades con acciones). El tercer hito (y tercer capítulo de esta serie) es el momento en que los bancos empiezan, queriendo o sin querer, a emitir moneda. Nacen aquí los billetes. Y el endoso. Y los bancos centrales. Y las corridas bancarias. Y empiezan a pegar duro las devaluaciones de las monedas y las acciones. Y las burbujas bursátiles (por comprar solo porque otros compran), como las que acabamos de vivir (de nuevo). Y, por lo tanto, surgen las complejas movidas financieras de los bancos para no perder plata. Y los gobiernos empiezan con los rescates de bancos too big to fail (bailouts). Inglaterra transforma en este momento de la historia, para siempre, el funcionamiento bancario. No me voy a explayar mucho porque no tengo nada nuevo que añadir, ni valor agregado, a lo que explica muy bien don Jorge en esta joya de orfebrería. Sí voy a decir que es muy interesante observar que toda esa tribu que clama, ingenuamente, por una independencia de los bancos centrales—leáse la comunidad cripto—, repite los mismos patrones. Y es que los problemas de fondo que quiere resolver la banca han sido siempre los mismos, pero no es momento todavía de tocar ese tema.

Autor: Jorge Pérez Ramírez

Libro: Vidas Paralelas: la banca y el riesgo a través de la historia (2011)

Capítulo 2: De Estambul a la toma de la Bastilla

Sección: Los bancos de circulación. La creación de los bancos centrales

Los banqueros orfebres ingleses

Inglaterra, que estaba llamada a llevar lejos el desarrollo de la banca, fue hasta mediados del siglo XVII tributaria de los bancos de la Europa continental. La banca, en el sentido moderno del término, no existió en este país con anterioridad a 1640. En el medievo, y aun al principio de la edad moderna, los comerciantes ingleses sólo efectuaban para ellos mismos las operaciones de cambio exigidas por sus negocios, de manera que tanto ellos como los monarcas se dirigían directamente a los banqueros italianos, que tenían abiertas agencias en Londres o a través de uno de sus representantes en esta ciudad.[1]

La Torre de Londres era el lugar donde los mercaderes guardaban sus monedas y lingotes. Durante mucho tiempo, los reyes se atribuyeron el derecho exclusivo de cambio y para ello la moneda extranjera se cambiaba, de acuerdo con un cambio caprichoso, por la moneda nacional. De ahí provenía el llamado cambio del rey, al frente del cual había un cambista oficial que, ayudado por un estado mayor compuesto de orfebres, tenía la misión de determinar el precio nominal, en moneda inglesa, de cualquier moneda extranjera. La decisión de este cambista tenía fuerza legal para todos los comerciantes.

Hasta finales del siglo XVI la monarquía Tudor estaba alineada con los intereses de los comerciantes ingleses. En 1640, Escocia pretendió separarse de Inglaterra, y la Cámara de los Comunes se negó a aprobar los fondos necesarios para equipar un ejército. Carlos I, escaso de dinero, se apoderó de 130.000 libras en lingotes de la Torre de Londres, que era donde los comerciantes ingleses tenían por costumbre depositar sus monedas y lingotes. Los comerciantes ante el perjuicio de la medida protestaron y, finalmente, consintieron en prestarle al rey 40.000 libras con la condición de recibir las debidas garantías de reembolso. Se concedió a los comerciantes los impuestos de aduanas como garantía del préstamo y finalmente éste fue recuperado, pero el golpe de fuerza atemorizó a los comerciantes y retiraron sus monedas y lingotes de la Torre. No ofreciendo la Torre seguridad, los comerciantes recurrieron a los orfebres, quienes desde hacia tiempo se dedicaban a la mediación en los pagos y a pequeñas operaciones de cambio, por lo que tenían medidas y procedimientos para el tratamiento de los depósitos de monedas.

A semejanza del Banco de Venecia, los orfebres entregaban a los depositantes unos certificados de depósitos (goldsmiths) que con el tiempo comenzaron a circular. Los orfebres recibían de los depositantes una pequeña remuneración por su depósito que no era gravosa. Pronto los orfebres idearon un perfeccionamiento de los certificados de depósitos: los goldsmiths notes, o billetes. Los certificados eran de distinto nominal, pero los billetes de los orfebres eran de igual valor nominal. Enseguida, los billetes de los orfebres comenzaron a circular de mano en mano y resultaron ser los precedentes de los billetes de banco. Además, los orfebres, al disponer de grandes cantidades de monedas y lingotes que raramente iban a utilizar, fueron realizando otras operaciones extrañas a su objeto primitivo. Durante la época republicana (1649-1660), los orfebres prestaron sumas considerables, especialmente a Cromwell, quien les molestó poco, y también a sus mismos depositantes, a corto plazo y al principio con módicos intereses. De esta manera, los orfebres ingleses llegaron a practicar todas las operaciones de los bancos de préstamo. Los préstamos se hacían siempre en billetes y, de esta forma, los fondos de monedas y lingotes de los orfebres garantizaban a la vez los depósitos y los billetes que, parcialmente, estaban garantizados por la cartera de préstamos comerciales concedidos. Un inmenso progreso se había realizado en la técnica de la emisión de moneda fiduciaria.

Ya en tiempos de Cromwell hubo diversas propuestas para crear un banco público, en unos casos para mejorar el sistema de pagos, a imagen del banco de Ámsterdam, en otros iban dirigidas contra la usura y a favor de la difusión del crédito, pero ninguna de las propuestas fue bien acogida. La influencia de los orfebres hizo fracasar esas tentativas en su deseo de conservar el monopolio del crédito, sacando de él todo el beneficio posible. Los orfebres pagaban el 6 por 100 por los depósitos pero exigían del 10 al 20 por 100 por los préstamos. Bajo la influencia de los orfebres, los tipos de interés se elevaron por todo el país y muchos pequeños comerciantes se vieron arruinados. Muchas tierras quedaron sin cultivar por falta de capital, por lo que se depreciaban, las operaciones comerciales languidecían, los precios de las materias primas subían, y hasta el mismo rey Carlos II, que había sido nombrado tras la reposición de la monarquía en 1660, no pudo, en 1672, pagar los intereses que debía a los orfebres por un préstamo de 1.328.526 libras. Como consecuencia, más de 10.000 depositantes perdieron su dinero. El fenómeno tomó el cariz de bancarrota nacional. Los orfebres terminaron perdiendo más de tres millones de libras y en parte explica el abandono del trono por parte de Jacobo II (católico y absolutista) y el ofrecimiento de la corona de Inglaterra al príncipe holandés Guillermo de Orange en 1688.

Numerosos judíos españoles, pero vecinos de Ámsterdam, siguieron a Londres al nuevo rey, operándose una especie de conjunción económica que se tradujo en un impulso creador dentro de los dominios de las finanzas. La Bolsa de Londres (entonces Royal Exchange) que había sido fundada por Thomas Gresham en 1564, en tiempos de Isabel I, había tomado como modelo la de Amberes, pero no ocupaba en Inglaterra la posición central de que disfrutaba ésta o de la que más tarde ocuparía la de Ámsterdam. Con excepción de las mercancías, la negociación mobiliaria se realizaba con escasos valores, a la cabeza de los cuales, sin duda, estaba la East Indian Company. La fisonomía de la Royal Exchange se transformó con la llegada de Guillermo III.

Durante todo este tiempo los orfebres siguieron en su papel de banqueros, pero la crisis de 1672 les había indispuesto con el público, se les soportaba, pero, la vieja idea de crear un banco público danzaba cada vez más en las calles.

A. Martín Alonso y A. Blasco Cirera, La Banca a través de los tiempos, Barcelona, Subirana, 1926. ↩︎

El Banco de Inglaterra: los primeros tiempos

La creación del Banco de Inglaterra está vinculada con la historia política y fiscal inglesa del siglo XVII. Aún reinaba en Inglaterra Carlos II cuando, ante la crisis económica por la que atravesaba el comercio inglés y el propio monarca, dos financieros, John Briscoë y Nicholas Barbon,[1] preconizaban en el Parlamento inglés el establecimiento de un banco que emitiese grandes cantidades de billetes como remedio definitivo a todas las dificultades económicas del Estado. Su idea se basaba en que «toda persona que posee una propiedad real debe tener una cantidad de papel moneda hasta el límite del valor exacto de dicha propiedad». La idea fue rechazada, pero continuaron presentándose nuevos proyectos hasta que uno de ellos, inspirado en las pautas del banco de Ámsterdam y la Casa de San Giorgio de Génova, fue aprobado, el presentado por el escocés William Paterson en 1691, sobre cuyos fundamentos, tres años más tarde, se crearía el Banco de Inglaterra.[2] A pesar de sus innegables cualidades, la iniciativa de Paterson no hubiera gozado de más éxito que todas las anteriores de no haber coincidido con la llegada al poder de Guillermo de Orange.

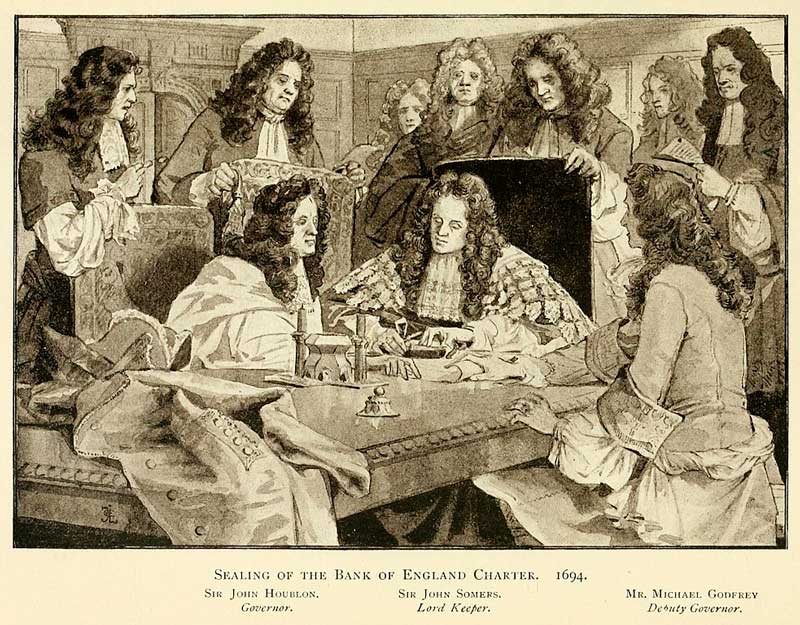

En 1694 Inglaterra estaba en guerra contra Francia; el problema más inmediato era su financiación. El sistema bancario de los orfebres estaba bien desarrollado, pero éstos no mostraban un especial interés en financiar las actividades públicas. Ese mismo año, una ley del Parlamento inglés, el Tonage Act, así llamada porque, incidentalmente, creaba derechos sobre la navegación marítima, autorizaba la creación de un banco privado de emisión bajo el nombre de «The Governor and Company of the Bank of England» con un capital de 1.200.000 libras. El banco comenzó a operar el día 1 de agosto de 1694 con un gobernador, un subgobernador, 24 consejeros y 19 empleados, de los que el cajero, el jefe de contabilidad y el secretario representaban la máxima jefatura. Inspirado en las pautas del banco de Ámsterdam, el banco de Inglaterra no tardó en apartarse de este modelo para servir a una finalidad distinta: ayudar a comercializar la deuda nacional en tiempo de guerra, la de los Nueve Años contra Francia, que duró entre 1688 y 1697, así como para el propósito privado de hacer ganancias mediante el préstamo de los billetes de nueva emisión.[3] En efecto, el capital del banco fue prestado al gobierno inglés a un interés del 8 por 100 y a cambio los suscriptores de las acciones vieron reducidos determinados impuestos sobre el tonelaje de los barcos, así como sobre la cerveza.

La suscripción de acciones se inició el 21 de junio de 1694 y en diez días fue totalmente cubierta. El 27 de julio el derecho de emisión de billetes fue firmado, inicialmente hasta 1697. Sus estatutos preveían que podía recibir depósitos, sobre los que pagaba módicos intereses, y emitir billetes al portador y negociables (banknotes). En 1697 sus billetes dejaron de devengar intereses y pasaron a convertirse en instrumentos de pago similares a los que utilizamos en la actualidad. Aun cuando sus recursos propios quedaron prácticamente inmovilizados en su préstamo al Estado, el banco prestaba con garantía de mercancías y sobre oro y plata. El descuento de letras, que en el medievo apenas era más que un crédito sobre una operación comercial, podía ahora ser intermediado por la banca gracias al endoso. Ideado por los banqueros italianos de Amberes y utilizado ampliamente en Ámsterdam, la práctica del endoso fue utilizada ya por los orfebres ingleses y el Banco de Inglaterra sacó muy pronto partido de esta invención, al hacer depender, en buena medida, el volumen de emisión de billetes del negocio del descuento.

Desde el año siguiente a su creación, el Banco de Inglaterra atravesó graves crisis, incluida la tentación de crear un gran banco rural: el Land Bank, presentado en 1695 por Hugh Chamberlain, anteriormente miembro del Parlamento inglés. El 5 de marzo de 1696, una ley del Parlamento autorizó la creación del Land Bank, con un capital de 2,6 millones de libras; el periodo de suscripción se inició el día 25 de mayo, pero el 11 de junio apenas se habían suscrito 40.000 libras. Los enemigos del Banco de Inglaterra, apoyados por los orfebres, pretendían aislar a la institución, que ya había sufrido varias suspensiones de pagos que requirieron la habilidad de los directores y el apoyo del gobierno. Pero, sin duda, el mayor peligro ocurrió cuando el gobierno decidió refundir la moneda. El 4 de mayo de 1696, Guillermo III decretó que las monedas antiguas cesaran de tener curso legal y se ordenó la refundición de las demás. El Banco de Inglaterra contaba con una cantidad muy reducida de monedas nuevas y además, la operación de refundición, inconcebiblemente, se llevó a cabo con mucha lentitud. Los orfebres, que no perdían ocasión de cargar contra el banco, en una reunión del día 4 de mayo reunieron 30.000 libras en billetes del banco que trataron de recuperar por monedas nuevas. Los administradores del banco, que sabían de la operación, rehusaron pagar estos billetes y continuaron liquidando a sus clientes ordinarios. Sir John Houblon, gobernador del banco, solicitó la intervención del gobierno; finalmente, el 13 de julio se decretó que las reclamaciones de nueva moneda se aplicarían con una demora de cuarenta días, lo que de hecho supuso una práctica suspensión de pagos hasta el otoño de 1697. El retraso en los pagos naturalmente fue seguido por una devaluación de los billetes del banco. El 26 de julio de 1696 el descuento sobre los billetes era de más del 10 por 100, y el 10 de octubre alcanzó el 20 por 100. Durante ese mismo periodo, las acciones del banco, que habían llegado a cotizarse en la Royal Exchange por encima del 115 por 100, cayeron por debajo del 40 por 100 de su nominal.

El fracaso en la creación del Land Bank y la necesidad de nuevos préstamos para el gobierno promovió una nueva ley en 1697 para proteger al banco de Inglaterra, que renovó su privilegio de emisión de billetes y fue autorizado a incrementar su capital en 1.001.171 libras, que fueron prestadas al Estado a un tipo de interés del 2,5 por 100. A partir de entonces, aun cuando conservaba su cualidad de establecimiento privado, como consecuencia de los privilegios concedidos, constantemente aumentados, y de las obligaciones de asistencia al Estado que consentía en asumir, el Banco de Inglaterra tomó una importancia de auténtica institución nacional. La nueva duración del privilegio de emisión, que era de un año, poco después se amplió hasta 1710, con facultad para sus fundadores para emitir banknotes por un importe igual a su capital que, en ese momento, era de 2.201.171; desde entonces, la influencia del banco se extendió por todos los ramos del comercio y la industria. Para completarlo, en 1708, una ley del Parlamento había prohibido la emisión de billetes a cualquier casa de banco, que tuviese más de seis asociados, y lo mismo respecto de la emisión de billetes a la orden y a la vista o a menos de seis meses.

Unos ochenta años después de la fundación del Banco de Inglaterra, Adam Smith escribía:

«La estabilidad del Banco de Inglaterra es igual a la de su gobierno. Todo cuanto tiene adelantado a la nación habría de perderse antes de que sus acreedores experimentan pérdida alguna. En Inglaterra ninguna otra entidad bancaria puede establecerse, de acuerdo con la ley, ni constar de más de seis miembros. No sólo actúa en las mismas condiciones que lo hace cualquier banco, sino que opera como un gran mecanismo del Estado. Recibe y paga la mayor parte de las anualidades que se deben a otros acreedores del gobierno, pone en circulación los bonos del tesoro y anticipa al Estado el producto anual del impuesto territorial y de la contribución sobre la cerveza (malt tax), que regularmente no se paga sino algunos años después. En diferentes ocasiones sus responsabilidades frente al poder público pueden haberle obligado, sin culpas de sus directores, a emitir más billetes de los que puede consentir buenamente la circulación del país. Descuenta también letras comerciales, habiendo sostenido en diversas ocasiones el crédito de las principales casas, no sólo de Inglaterra, sino de Hamburgo y de Holanda».[4]

El desarrollo del banco se vio también amenazado por las aspiraciones de la Compañía de los Mares del Sur (South Sea Company) que intentaba asumir el papel de intermediario de la deuda pública del gobierno inglés. Esta compañía fue creada en 1711 por inspiración de Robert Harle, miembro tory del Parlamento, que se unió a John Blunt —forjador de espadas convertido en escribano— que había transformado su compañía de forja de espadas en un banco: Sword Blade Bank, que aceptaba depósitos, emitía billetes y concedía hipotecas. Cuando el Banco de Inglaterra inició la renovación de su autorización para emitir billetes en 1710, el Sword Blade Bank pujó también, lo que obligó al Banco de Inglaterra a incrementar la cantidad del préstamo al gobierno y a reducir el tipo de interés. En 1711, la South Sea Company, a cambio de asumir la deuda del gobierno presuntamente adquiría el derecho a comerciar y traficar con América, desde el río Aranoca hasta el Cabo de Hornos, además de toda la costa americana del Pacífico. Se pasó por alto que estos territorios eran de la corona de España y que difícilmente la inglesa podía conceder este monopolio. España finalmente concedió a la compañía el derecho a realizar un viaje anual, sujeto a su participación en las ganancias. La creación de unas expectativas de elevadas y fáciles ganancias estimuló la imaginación popular y facilitó la colocación y negociación de las acciones y, finalmente, la creación de una importante crisis bursátil. En esencia, el negocio consistía en convertir la deuda pública inglesa en acciones de la compañía. Se ofrecieron las acciones en cuatro paquetes e incluso se concedían préstamos para adquirir las acciones; el principal atractivo era la propia promoción de las acciones. Proponían vender las acciones a cambio de efectivo o de deuda del gobierno, y a la vez se estimulaba al alza el mercado hasta lograr hacer fortunas utilizando las acciones. La euforia pronto se convirtió en manía, de manera que acciones que se negociaban en enero de 1720 por 128 libras, en julio lo hacían a 1.000. En ese momento el gobierno intervino y aprobó una ley (Bubble Act) destinada a limitar las salidas a bolsa de nuevas empresas. El Banco de Inglaterra tuvo que salir al rescate de la South Sea Company en septiembre de 1720, pero rechazó hacer lo mismo con el Sword Blade Bank, que ese mismo mes quebraba.

Tras el episodio de la South Sea Company, la posición del Banco de Inglaterra salió reforzada y en la renovación de 1742, tras el tradicional anticipo al gobierno (1.600.000 libras, en este caso sin intereses), renovó el monopolio de emisión, con la excepción nuevamente de los bancos de menos de seis asociados, los cuales fueron divididos en dos grupos: los de Londres y los del interior (country banks). Estos bancos eran privados, y entre ellos se mezclaban los orfebres, comerciantes de piedras preciosas e inversores en buques y mercancías, con la peculiaridad de que la entrada y salida del negocio estuvo frecuentemente motivada por episodios especuladores como el de la South Sea Company (SSC).

J. Asgill, N. Barbon y J. Briscoe, Proposals Made to the Honourable House of Commons, by the Land-Bank United, for Raising Two Millions or More, Londres, 1695, citado en D. Rubini, «Politics and the battle for the Banks: 1688-1697», The English Historical Review, vol. 85, octubre 1970. ↩︎

British Parliamentary Reports on International Finance, Macmillan Committee Report 1931. Ayer Company Publishers, Incorporated, 1979. ↩︎

Ch. A. Conant, op. cit. W. D. Bowman, The story of the Bank of England. From its foundation in 1694 until the present day, Londres, Herbert Jenkins Lilite, 1937. ↩︎

A. Smith, (1776), Investigación sobre la Naturaleza y Causas de la Riqueza de las Naciones, México, Fondo de Cultura Económica, 2004. ↩︎

Harriet Martineau, que siguió las ideas de Adam Smith e incluso publicó anexada a él, tuvo como primer encomienda editorial el escribir un libro que pueda servir como tutorial de las ideas de Smith, uno en el que explica las movidas del mercado de forma menos histórica y descriptiva, y más narrativa y novelesca. En sus Illustrations of Political Economy, hay una historia llamada Berkeley the Banker, donde el cuarto capítulo de la primera parte lleva por nombre una delicia: Wine and Wisdom. Ahí, Martineau describe con genialidad este cambio cultural de monedas a papel moneda, la creación y las corridas bancarias del Bank of England, el absurdo de algunas estafas, el valor de la moneda y los billetes, y los tejemanejes de la aristocracia inglesa de la época. Dejo el PDF para leerlo en inglés, no tiene desperdicio.

https://www.conectorium.com/content/files/2022/07/Harriet-Martineau---Berkeley-the-Banker--Wine-and-Wisdom.pdf

***

Para entender la dinámica en Estados Unidos, nada mejor que un panfleto del Federal Reserve Bank de Chicago llamado Modern Money Mechanics. Publicado por primera vez en 1961, fue revisado y republicado varias veces, la última en 1992. La introducción responde en términos muy sencillos (en inglés), y de forma corta y concisa, seis preguntas: ¿qué es dinero?, ¿qué hace que el dinero tenga valor?, ¿quién crea dinero?—que son preguntas que ya respondimos en nuestra serie Sobre la Moneda, muy relacionada a este capítulo—, ¿qué limita la cantidad de dinero que los bancos pueden crear?, ¿qué son las reservas bancarias? y ¿de dónde vienen las reservas bancarias? Como Pérez Ramírez, la Reserva Federal también dice: “It all started with goldsmiths”, recibos de depósitos de oro. ¿Es este el inicio del patrón oro? Lo vemos en el siguiente capítulo de Jorge Pérez. Mientras tengo, dejo el link del PDF de la FED de Chicago:

https://www.conectorium.com/content/files/2022/07/Federal-Reserve-Bank-of-Chicago---Modern-Money-Mechanics--1992----Introduction.pdf

Conectorium

Conectorium Conectorium

Conectorium Conectorium

Conectorium

#corta historia de la banca #español

Comments ()