John Mills: el ciclo crediticio y los pánicos financieros

Los pánicos no destruyen capital; sólo revelan hasta qué punto ha sido previamente destruido en su entrega a obras improductivas. El pánico es la destrucción de un conjunto de creencias. Como resultado tenemos una cantidad masiva de depósitos drenados, porque cada uno exige la devolución de lo suyo.

El ataque de pánico financiero del último par de semanas parece controlado... por ahora. Suiza, Bolivia, Estados Unidos. Las noticias abundan y no es necesario entrar en detalles: bancos regionales colapsados por corridas financieras; Credit Suisse devenido en Debit Suisse, pasando de valer 7 mil millones de dólares a menos de la mitad en un fin de semana, o de 45 mil millones a 3 en cuestión de seis años. Pero la ola ha sido surfeada y por el momento hay dólares para todo el mundo (y donde no hay dólares americanos hay yuanes chinos, pero Rusia es un tema aparte). Las corridas financieras están en pausa de rehidratación, y los ataques de pánico han sido controlados a punta de inyecciones de capital y pastillas de rivotril y xanax. Clonazepam y alprazolam, porque no había tiempo para meditar — y porque cuando hubo tiempo los bank executives no meditaron su forma de hacer las cosas. Hay una frase bellísima de Warren Buffet: “no se descubre quién ha estado nadando desnudo sino hasta que baja la marea”, y eso es lo que está pasando ahora.

Hubo un super-ciclo donde se juntaron tasas de interés bajas, commodities con precios altos y, al final, bonos universales y mucha impresión de dinero; fue fácil conseguir financiamiento y la gente con efectivo tenía que “poner la plata a trabajar” en algún lado, porque en el banco no rendía nada. Cabía esperar que los activos suban de valor, que se estimule el comercio y la inversión, y que surjan burbujas especulativas, que no parecen especulativas hasta que la tasa de interés sube al 5% y ya no tiene sentido jugar en el casino porque sin hacer nada, y casi sin riesgo, el rendimiento que uno obtiene mientras juega pádel es más alto o más seguro que dárselo a un emprendedor o a un fondo de venture capital.

El problema del primero es que se acostumbró, basado ingenuamente en el éxito de Amazon, a crear un modelo de negocio que dependía del segundo. Amazon fue unprofitable durante muchos años y se le inyectó capital porque el negocio sólo era rentable en una gran escala, entonces su foco estaba en growth, growth, growth (hoy en día un mantra repetido hasta en meditaciones). La idea es crecer en cantidad de usuarios; pero no a cualquier costo, que es lo que piensan algunos entrepreneurs y startuperos. No a cualquier costo, y siempre con la idea de un negocio auto-suficiente y rentable a la vista, como ha sido siempre: un negocio es flujo de caja positivo. Y lo que no es flujo es lujo. Pensar que todas las empresas que tengan una gran base de clientes subsidiados iban a poder monetizar a esos clientes fue el pecado capital de la industria. Pensar que todos podemos ser Amazon, Netflix, Facebook — y en su momento se nombraba a Uber, empresa que no sabe si va a seguir viva en una década. Nos llenaron la cabeza con que “podemos comernos el mundo”, pero es el mundo el que te come a vos. Nos llenamos la boca de conceptos y lenguajes vacíos y corporativos, de meetings innecesarias para sentirnos que hacemos algo, y hablamos de conceptos como power laws pero no supimos reconocerlos. “Shooting for the moon 🚀”, en tanta labia, verbosidad, inundación de emojis y palabrería, nadie quiso ver que lo primordial es sobrevivir, no morir, subsistir con lo básico. Sólo después se puede pensar en lujos (y después el alma pedirá arte, filosofía, cultura y filantropía). Pero para ser rico primero hay que estar vivo.

Pasó con los venture capitalists y los angel investors que se dieron cuenta que había un negocio que era mejor que ser ángeles y guías y gurús y salvadores: la estafa piramidal, más conocida como Ponzi (lleva de apellido Madoff). En un ponzi scheme, el primer inversor recibe ganancias del segundo, que recibe del tercero, que recibe de los demás que vienen abajo, que pagan los intereses y las devoluciones de capital a los primeros; pero no se hace ninguna inversión que genere ganancias y que sustente la devolución de capital y de los intereses (que son altísimos). Y eso es lo que hacían algunos VCs, mal llamados en español inversores de riesgo, entre ronda y ronda. Su negocio consistía en invertir en empresas que vendían más humo que bienes y servicios (para dar la impresión de que se crea y vende algo), para luego vender en la siguiente ronda acciones a un precio mayor, y así hasta llegar a la bolsa de valores, donde el precio de la IPO (Initial Public Offering) era, como vemos ahora, absurdamente inflado.

Para el lector con poca comprensión lectora: lo malo no está en vender a un precio mayor, que así funcionan todo los negocios (rentables) del mundo; lo inmoral está en vender de forma sistemática lo que se promociona como dólares pero en realidad es dinero de Monopoly. Lo inmoral es disfrazar de goodwill el rent-seeking y las prácticas predatorias. Y otra cosa más para evitar confusiones: hay negocios que no podrían existir sin inversores de este tipo, que no se me confunda, no hablo en contra de los buenos tipos —a esos los quiero mucho— sino en contra del tipo de los estafadores, que son los menos pero los más bulliciosos. Los charlatanes que saben perfectamente bien lo que hacen con el pumping and dumping de monedas virtuales, empresas basura, y squeezing stocks, manipulando el mercado.

Nadie va a ir preso porque, o no es ilegal, o es difícil de comprobar, o es fácil comprar juzgados. Ha sido siempre así, y funciona igual en Suiza, Bolivia, Estados Unidos. Por lo menos en los países de América somos conscientes de que apañamos corruptos; en Suiza se jactan de que una bicicleta abandonada o un guante perdido no van a ser robados por más que pasen semanas, pero reciben con las bóvedas abiertas la plata y el oro de cualquier criminal sin importarles si se estrujó en todos de los diez mandamientos. Pero tranquilo, que allá nadie te va a asaltar, la gente es linda y las vistas son bellísimas. Negocios son negocios.

Y vuelvo a ellos. No hay startup en el mundo que no haya reducido su valor de mercado en el último año. Es normal ver una reducción del 50% (mirá Stripe); algunas que sobreviven están al 20% de su valor inicial, otras no sobreviven. Todas han despedido gente; hasta Meta, Amazon, Microsoft. El sector de tecnología es uno de los más afectados con la subida de tasas de interés porque el inversor promedio perdió interés ahora que puede recibir rendimientos estables sin correr ningún riesgo. A lo largo de este año vamos a ver a muchos que estaban nadando desnudos, y los reyes que están desnudos, como dice mi amigo, van a ser expuestos.

¿Sufrirán de síndrome de impostor? ¿ataques de pánico? ¿de ansiedad? Todo el que conoce algún tipo de desorden mental sabe que no se curan, que sólo se puede aprender a controlarlos y que hay que aprender a convivir con ellos. Todo el que conoce a sus monstruos sabe que no tiene otra salida que tenerlos por amigos.

Y todo el que conoce de finanzas, el que la estudió, el que no basó todo su conocimiento en su experiencia de este último super-ciclo, sabe que los ataques y pánicos financieros son cosa inevitable. Yo no soy uno de ellos, no soy experto en negocios, finanzas, ni estadísticas, y apenas puedo controlar mis ataques de ansiedad; sólo soy un tipo al que le gusta leer la historia para observar el comportamiento humano, y ahí es inevitable encontrar patrones que se repiten. Entre ellos está el del tipo que reniega de que le pase un mal cuando todo le iba bien, que culpe al gobierno o a otros de su mal manejo de las cosas, que cuando iban bien eran todo éxito suyo, no de otros. Que cuando las tasas de interés eran bajas era un geniecillo aclamado, y ahora se olvidó de vestirse para nadar. Está el que confundió suerte con inteligencia. El que cree que 1929 es hace mucho tiempo, porque su visión de historia es lo que pasa a su alrededor, en el transcurso de su vida adulta. Hay que leer, amigos, hay que leer para salir de esta trampa. Y para no comparar esto con el 2008, o para ver si se puede comparar con el 2000. O si se parece a 1929. O a todo lo que vino antes. Si no sabemos, leamos a los que saben — o a los que supieron.

Viajemos ahora “cerquita”, a 1867. Y a Manchester, un par de años después de la Guerra de Secesión en Estados Unidos, un año después de la guerra austro-prusiana, ocho años después de que Darwin publicara El origen de las especies, una década antes de que se funden el City y el United (sí, son equipos que tienen más de 140 años). John Mills era un banquero que ahora la historia está empezando a rescatar y a considerar uno de los padres del business cycle y del término malinvestment, desarrollado después por la escuela austríaca, aplicado décadas después a la Gran Depresión (que es algo mucho peor que un ataque de pánico). Como podés adivinar, malinvestment es, literalmente, una “mala inversión”, la que lleva inexorablemente al “desperdicio de capital y pérdidas económicas”. Pero destrucción de capital de las de verdad, no de las unrealized, no de las que están solamente en papel porque de repente hay tanta plata circulando que la gente sobrevalora acciones y activos porque piensa que van a tener un mayor retorno en el largo plazo o que van a subir de precio.

La cosa es que este John Mills lee un paper, el 11 de diciembre de 1867, en la Manchester Statistical Society; el título del artículo es épico: On Credit Cycles and the Origin of Commercial Panics — Sobre los ciclos crediticios y el origen de los pánicos comerciales. ¿Y no fue eso lo que se destapó este último par de semanas en el mundo? Y una frase destaca de entre todas las del lecture, que se está viendo viralizada y revitalizada por estos días en internet:

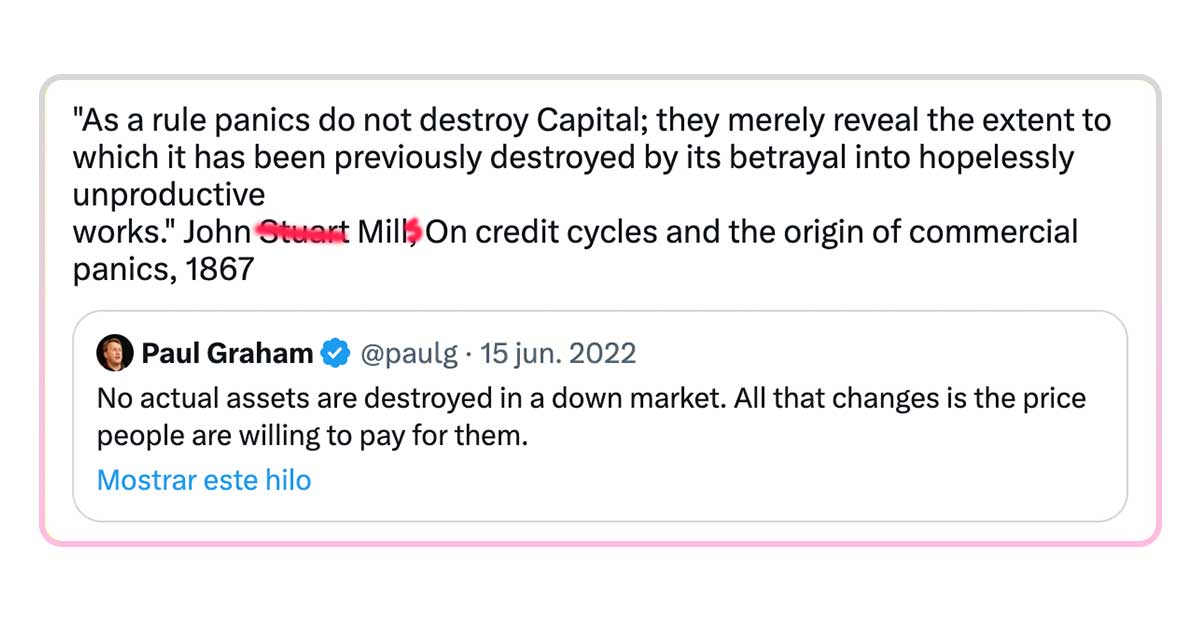

“Los pánicos no destruyen capital; sólo revelan hasta qué punto ha sido previamente destruido en su entrega a obras irremediablemente improductivas”.

John Mills es tan poco conocido que su frase anda siendo erróneamente atribuida a John Stuart Mill. Y para su mala suerte el nombre John Mills es bastante común (al contrario de su españolización, que sería Juan Molinos). Su obra es difícil de conseguir en inglés, y que yo sepa no existe en español. Pero te traduzco un pedacito. Si te va a traer calma con respecto a tu plata y tus inversiones, no lo sé, pero vamos a entender un poquito mejor cómo y cuándo hacerlas. O no.

Parafraseo el párrafo final, que es para destacar con respecto a las últimas corridas bancarias:

“El pánico es la destrucción, en la mente, de un conjunto de creencias. Como primer resultado de eso tenemos una cantidad masiva de obligaciones, en la forma de depósitos bancarios, de créditos que tiene el banco con individuos, que parece que no tienen valor alguno. Y el pánico, el más riguroso de los realistas, rechaza los símbolos muertos de ese crédito, y exige la devolución del efectivo. Dar a cada uno lo que le corresponde se convierte en la regla universal del pánico. De esa forma, los depósitos se drenan rápidamente, y la tasa de interés se eleva proporcionalmente. El período de pánico se caracteriza por una gran escasez de efectivo; porque este se ve desviado hacia mil canales inusuales para desempeñar las funciones comúnmente ejercidas por el depósito bancario.”

Autor: John Mills

Artículo: Sobre los ciclos crediticios y el origen de los pánicos comerciales (1867)

(Extracto)

...En el curso de nuestra investigación, entonces, probablemente deberíamos encontrar que la crisis comercial no es, en esencia, un tema de la billetera sino de la mente. Y por mucho que nos pese, parece que, por el momento, estas rápidas mutaciones mercantiles eran tan inevitables como las tempestades periódicas que despejan la atmósfera de las regiones tropicales.

Siguiendo el curso de cualquiera de estos ciclos decenales observaremos que, mutatis mutandis [cambiando lo necesario] —teniendo debidamente en cuenta las perturbaciones incidentales debidas a guerras, cosechas excepcionales, etc.— cada etapa es, en general, como las mismas etapas en otros ciclos.

Cuando la violencia de la crisis se calma, se hace evidente que no es sobre el capital, ni siquiera sobre el comercio legítimo, donde el golpe ha sido más duro. Por norma general, los pánicos no destruyen capital; sólo revelan hasta qué punto ha sido previamente destruido en su entrega a obras irremediablemente improductivas. El capital productivamente fijo, el capital dedicado a la manufactura y al comercio, continúa fraccionándose, aunque, por el momento, sólo hasta ese grado mínimo de producción y distribución por debajo del cual las necesidades actuales del mundo ya no lo dejan caer. Pero hay un cambio. Algo ha desaparecido y ha dejado tras de sí un vacío espantoso. Es ese sutil y, dentro de ciertos límites, utilísimo canal por la cual el inerte y celoso capital es movilizado y tentado hacia nuevos canales de emprendimiento. Ese canal es el crédito.

Ahora, al definir este importante elemento en el tema de los pánicos es esencial que nada se malinterprete, así que me veo momentáneamente obligado a lidiar con asuntos más rudimentarios de lo que me gustaría frente a esta Sociedad. Hay un sentido en el que el crédito —incluso el crédito comercial— nunca muere: si así fuera, nos veríamos reducidos a la etapa primitiva de producción y trueque, limitada a las necesidades personales de cada individuo. En este sentido el valor de algunas cosas que parecen tener un valor intrínseco de lo más sólido e inmutable, depende en realidad del crédito. Tengo una pieza de oro en mi bolsillo; pero su valor no está en mi bolsillo: está en sus mentes y las mentes de toda la raza humana. El valor intrínseco de un soberano [moneda de oro con el valor de 1 libra esterlina], para mí personalmente es tan pequeño que es prácticamente nulo; es mucho menor que el del pan que puede comprarse con una cuadragésima fracción de él. Pero la moneda pasa de mis manos, y a través de las manos de miles de personas, por virtud de una asociación mental que le da una aceptación universal a un cierto y alto tipo de cambio. Esa creencia, credo, o crédito es su valor: pero el proceso mental es tan instantáneo y absoluto que usualmente consideramos el valor como intrínseco; y puede ser designado así para todos los fines prácticos. Hay otros temas de este crédito o creencia, con respecto a los cuales el proceso mental es menos instantáneo y absoluto, pero que lleva consigo tanta asociación de certeza como para protegerlos de la influencia ordinaria del pánico. Dentro de estos límites, el crédito tiene una vitalidad perenne en la seguridad individual del reconocimiento universal. Pero más allá de estos límites hay una masa periférica de compromisos, principalmente en forma de documentos, reconocimientos de deuda, con o sin tiempo especificado de redención —cuya sustancia es por el momento invisible— y cuya redención es una cuestión de más o menos certeza, más o menos duda. Es entre estos que el crédito, en su sentido ordinario, participando de alguna manera de la naturaleza de la fe en las cosas invisibles, trabaja perfectamente; y es en relación con estos que el crédito experimenta los cambios decenales a los que me he referido.

Entonces, definido en un sentido amplio, el pánico es la destrucción, en la mente, de un conjunto de creencias. Como primer resultado de esa destrucción, una cantidad masiva de documentos en papel [obligaciones financieras], que son las expresiones externas de esas creencias de las que derivaban su fuerza de circulación, se convierte en un mero residuo muerto, protagonizando un vacío que sólo puede ser llenado por otros canales que posean ese mismo agarre vital en la creencia, que por ahora se ha perdido. Pero el pánico, el más riguroso de los realistas, rechaza los símbolos muertos del crédito, y exige el capital en la forma móvil de moneda [efectivo]. Suum cuique [dar a cada uno lo suyo] se convierte ahora en la regla universal, y cada uno reclama lo que le pertenece. De esa forma, los depósitos habituales de capital se drenan rápidamente, y la tasa de su alquiler [tasa de interés] se eleva proporcionalmente. El período de pánico se caracteriza, pues, por una gran escasez de capital móvil [efectivo]; porque, aunque no en menor cantidad que antes, es desviado hacia mil canales inusuales para desempeñar las funciones comúnmente ejercidas por el crédito...

Cf.:

Conectorium

Conectorium

Comments ()